今回の話を無視して、

生命保険・不動産・証券による資産形成を実践していくと、業界の落とし穴にはまる可能性が大いにあります。

今回は絶対に知っておくべき業界の落とし穴をお伝えしていきます。

各業界の営業スタイルの特徴

業界の落とし穴は何なのか?

結論を言うと、営業マンが利益追求のために自社が扱う商材を過剰に販売してしまう事。

これが各業界の落とし穴です。

これは資産形成業界に限った話ではありません。

企業の利益追求の姿勢に顧客が巻き込まれることはどの業界でも共通です。

顧客不在の戦略に巻き込まれないため、資産形成業界の営業スタイルの特徴をお伝えします。

生命保険の営業

私の専門分野です。

生命保険の外交員 (営業マンのこと) は将来の不安に対して生命保険での解決策を提案します。

中には、投資や不動産に対するネガティブなイメージを伝え、保険を契約する外交員もいます。

外交員報酬は顧客が払う保険料に比例し

『年間保険料×40~100% (初年度のみ) 』

となります。

そのため、外交員はなるべく高い金額で契約したいと思っています。

それが生命保険に偏ってしまう原因の一つです。

さらに業務停止命令を受けた某生命保険会社は手数料欲しさに既存の保険を解約させて、新たな保険に加入させる乗換販売が横行していました。

モラル崩壊状態です。

また、コンプライアンスの関係で他の投資の詳しい話を伝えることを禁止されているケースもあるため生命保険に偏ってしまいがちです。

生命保険は外交員を通じて購入するケースが多いので、正しく判断する軸を持って外交員の話を聞きましょう。

私の経験上、ポジショントークに偏らない外交員は成績上位者に多い

そんなイメージです。

なぜなら経済的ゆとりがあり、必死にポジショントークして契約を獲得しに行く必要がなく、顧客との付き合いを中長期的に考えられるからです。

不動産投資の営業

不動産は一件あたりの単価と利益がとてつもなく大きい商品です。

仲介業者の手数料は宅建法上のルールでは

『売買価格×3%+6万円』

となります。

つまり、3000万円の物件が売れたら、

3000万円×3%+6万円=96万円です。

さらに、

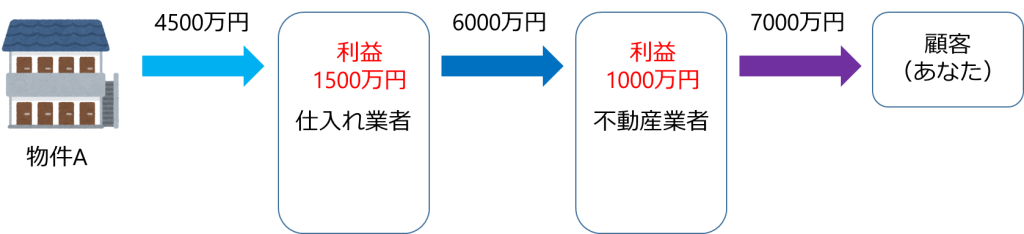

例えば、価格2000万円の物件に過剰な業者取分500万~1000万程を上乗せして、

粗悪な商品として販売している営業マンが多いのも事実です。

一件ワンルームマンションが売れれば

500~1000万円前後の利益が取れてしまいます。

要は、顧客が借金をして業者にいい思いをさせているようなものです。

不動産投資は失敗すると取り返しがつかない投資です。

営業マンの話を全て鵜呑みにして購入すると危険な目に遭います。

「よくわからない」と言って営業マンの言う通りにせず、提案された不動産の良し悪しをしっかりと判断できる軸を身につけることが重要です。

また書籍にて勉強する際は、『不動産業者』ではなく『不動産投資家』が書いた本をお勧めします。

なぜなら、業者が書いた本は自社物件を売るためのポジショントークに偏っているケースが多いためです。

証券の営業

日本の証券マンの手数料形態は顧客の資産が増えるかどうか

ではなく、

顧客に売買してもらうことで

手数料を得ています。

実際、高齢者に対して中長期保有すべき株や投資信託を短期間で売買させる『回転売買』が横行し、業界的に問題視され金融庁より是正勧告が入っています。

ただし、証券会社は富裕層や高齢者に対して積極的に営業を掛けていくので

20-30代の方が直接的な接点を持つ機会は少ないかと思います。

まずは、手数料の安いネット証券でインデックスファンドの積立からスタートすることをお勧めします。

おすすめ本

お金は寝かせて増やしなさい

世の中には3種類の営業マンがいる

もちろん中には顧客のことを考えて素晴らしい提案をしてくれる営業マンもいます。

ただし、出会う確率としてはポジショントークに偏る営業マンがまだまだ比率として多いのが現状です。

「では、良い営業マンとはどんな人物なのか?」

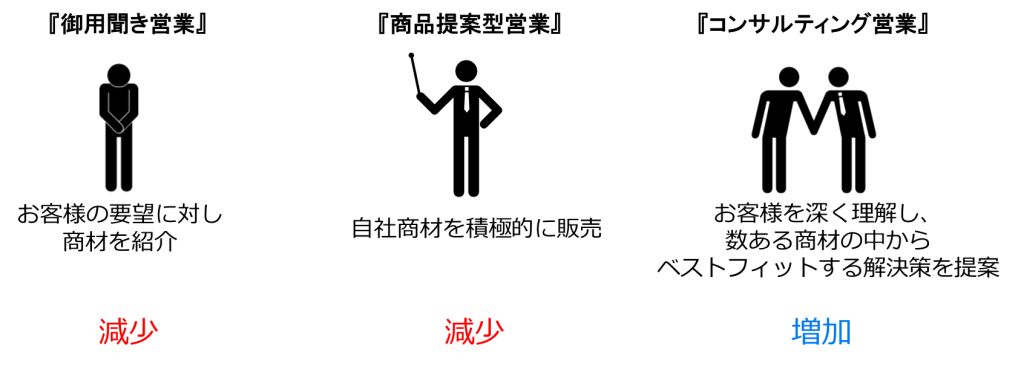

世の中には3種類の営業マンがいます。

- 御用聞き営業

お客様の要望に対し自社商材を提案する。

店舗型のビジネスなどに比較的多い。 - 商品提案型営業

自社商材を積極的に販売する。

世の中の大半はことタイプの営業。

営業心理学などを駆使する。 - コンサルティング営業

お客様を深く理解し、数ある商材の中からベストフィットする解決策を提案する。

割合としては少数。

あらゆる商材の知識、その中から組み合わせて

顧客の目標を達成する仮説構築力などが必要となるため。

金融業界には商品提案型営業が多く、本来はコンサルティング営業に相談すべきです。

とは言え、複数商材を扱うコンサルティング営業も

『不動産(業者取分上乗せ)>生命保険>証券』

と、手数料が大きな商材を優先的に売っていくケースが多々見られます。

結局は自分自身で知識をつけて、判断できるようになることが最も重要です。

投資家の意見も参考にすると良いでしょう。

今回の話を無視して、生命保険・不動産・証券による資産形成を実践していくと、業界の落とし穴にはまる可能性が大いにあります。

周囲や営業マンに流されず、まずは自分で判断できる軸をしっかり持つことが重要です。