生命保険ってそもそも何?

私たち家族に必要なの?

どうやって考えたらいいの?

そんな方向けの記事となります。

生命保険の役割

まず、そもそも生命保険は何のためのモノなのか?

入ることによってどんな効果があるのか?

簡単に説明します。

(面倒な方は動画をご覧ください)

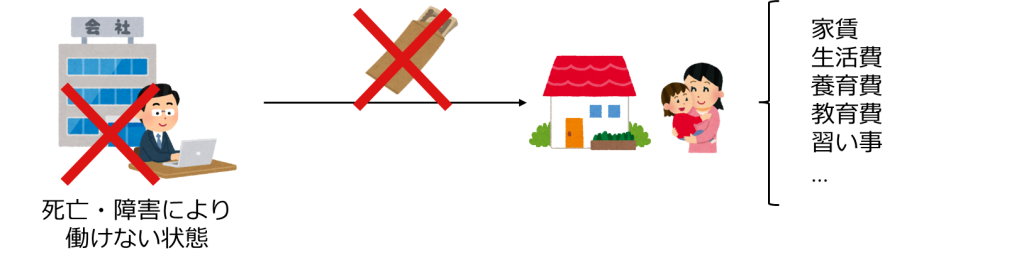

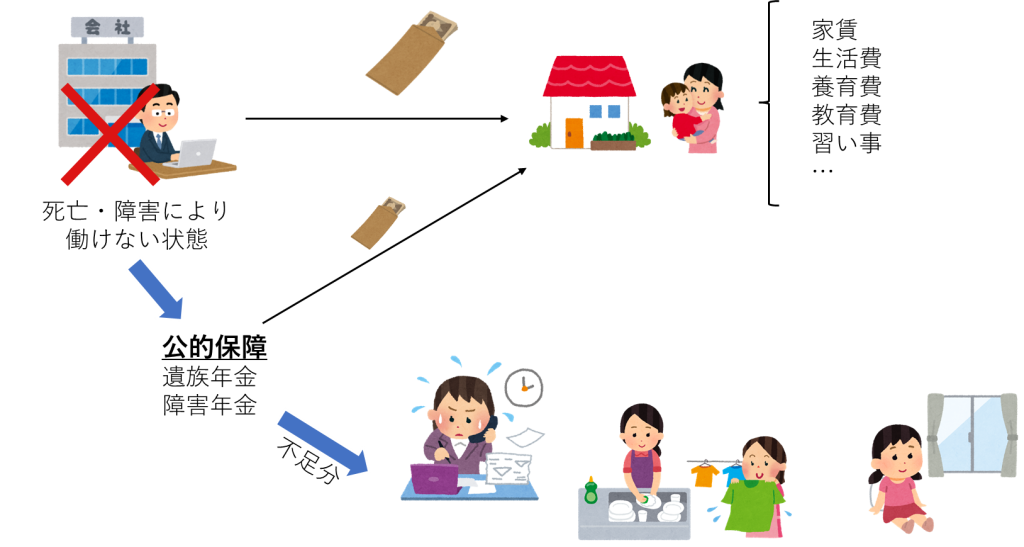

上記の斎藤さんご家族(妻・夫・子)を例にとります。

夫は労働により、お金を稼ぎます。

その稼いだお金は家賃・生活費などの支出として出ていきます。

しかし、

夫が死亡・高度障害状態により

働けない状態になったらお金を稼ぐことができません。

ただし、家賃・生活費などの支出は出続けます。

・夫が死亡すれば妻・子の2人分

・夫が高度障害なら夫・妻・子の3人分

の支出が出ていきます。

さてそのお金はどうやって準備するのでしょうか…?

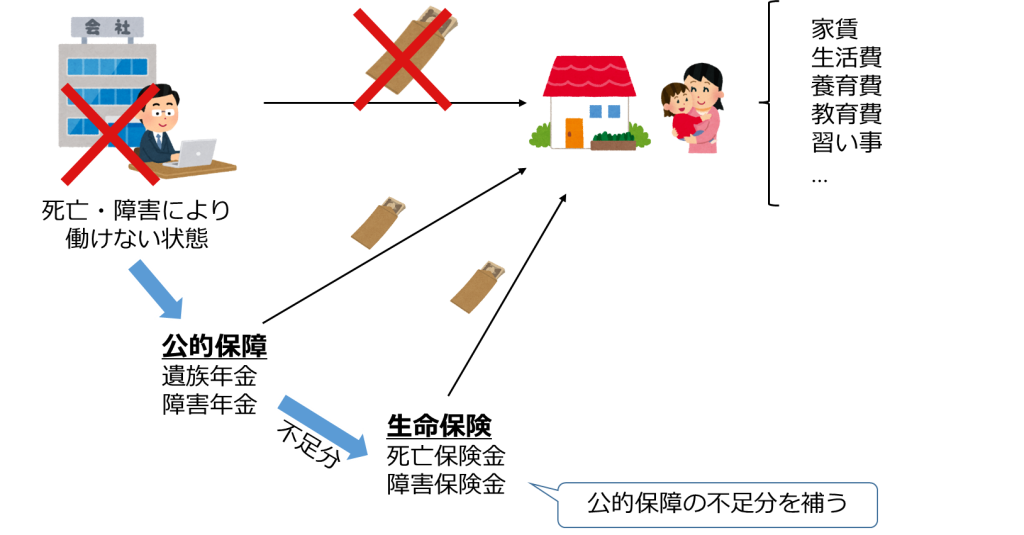

実は日本は公的保障である遺族年金・障害年金が出ます。

個人事業主は国民年金、

会社員は厚生年金から出ます。

年金額は国民年金<厚生年金となります。

中には公的保障を伝えずに過剰な生命保険を契約させる

外交員(営業社員)が一定数いるので注意が必要です。

ただし、遺族年金・障害年金だけで

支出の全てを対策することは難しいのが現状です。

そこで登場するのが生命保険です。

公的保障では補えない支出の不足分をカバーします。

そうすることでもし一家を支える人に万が一があっても、

ご家族は経済的に守られます。

これが日本における生命保険の役割となります。

3種類の生命保険

支出の不足分を補うために3種類の生命保険を組み合わせて設計するのが基本となります。

どの生命保険会社の商品も以下の3種類の組み合わせで出来ています。

その特徴を簡単にお伝えします。

定期保険

月々安い掛金で大きな保障が得られる生命保険です。

ただしとあるタイミングで保障が切れてしまいます。

また、解約したときには返戻金はありません。

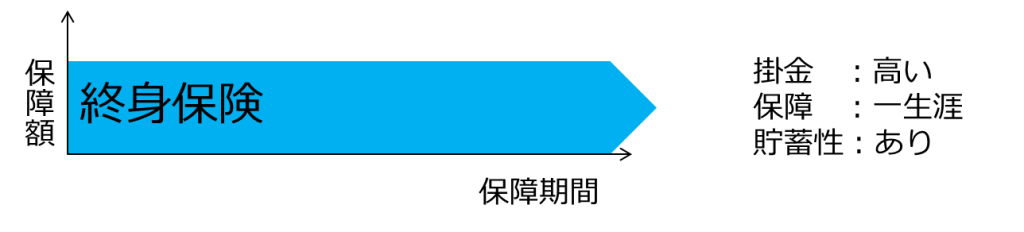

終身保険

定期保険よりも月々の掛金は大きくなります。

その代わり、保障は一生涯継続します。

そして、途中で解約したときに

契約期間に比例して返戻金が発生します。

養老保険

3つの保険で月々の掛金が最も大きい保険です。

保障期間は定期保険と同様に、とあるタイミングで切れてしまいます。

ただし、切れたタイミングで保障と同等額のお金を受け取ることができます。

必要な保障額の計算

生命保険で必要な保障額を計算するためには、支出をある程度算出する必要があります。

そして、万が一があった際の公的保障を計算します。

そして支出-公的保障により不足分を導きます。

個人事業主か会社員か。

賃貸か持ち家か。

・・・などにより、不足分が大きく変化するので

しっかりと分析が必要です。

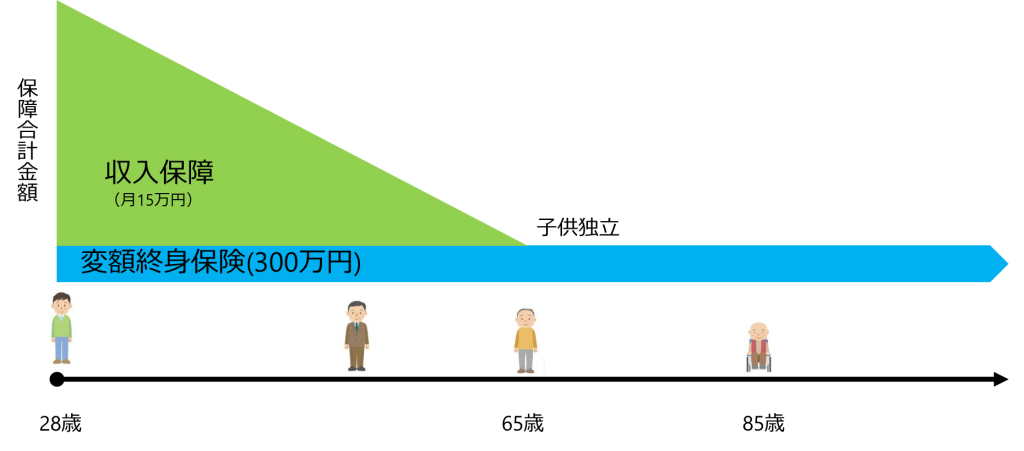

生命保険設計の例

(例)

斎藤さん家族(妻・夫・子)

夫が亡くなったとき…「支出-公的保障」=月15万円(不足分)

貯蓄200万円

夫の生命保険設計の例をお伝えします。

まず、夫が亡くなってしまった時の支出の不足分は月15万円なので収入保障型保険(定期保険)により月々15万円の保障を設計します。

保障期間はお子様が独立される年(子22歳)までの期間にします。

また、夫が亡くなった際の葬式代・相続関係費用などを考慮し、保障額300万円の変額終身保険を加えます。

これにより、万が一夫が亡くなったとしても妻・子は十分な生活費を確保できます。

そして夫が健康で長生きすれば、変額終身保険を解約することで老後の資金に充てることができます。

(ただし、これだけでは老後資金は圧倒的に不足です)

※老後の資金はその他生命保険・NISA・iDeCo・不動産など、

別の方法で運用する場合の保険設計となります。

生命保険に入っていなかったら?

もし斎藤さん家族が生命保険に入っていなかったら、残された妻・子の生活はどうなるのでしょう?

きっと

「奥様は毎日生活費のために働きに出て、子供は家に帰っても毎日独りぼっち」

となってしまう事でしょう。

生命保険がなくても、人間何とか生きていけます。

ただし、家族に

「どう生きてほしいか」

はまた別の問題です。

昨今 Youtuber等が保険不要論など唱えております。

過剰な保障は必要ありませんが、適切な保障設計は必要だと考えています。