株などに投資をしたいけど何から始めたらよいかわからない。

そんな方々に向けた記事となっております。

証券会社の種類とは?何からスタートすればよいのか?

また、投資する上で絶対に知っておくべき自分の感情の動きについてお伝えしていきます。

証券会社とは

日本には272社の証券会社(2020年10月時点)があります。

その中からどの証券口座を開設すればよいのか?

結論をお伝えすると、総合証券会社よりもネット証券をおすすめします。

総合証券会社

総合証券会社では決まった担当者が付き、その分手数料が高くなります。

「担当者に全部任せたい!」

そんな方はこちらがおすすめです。

ただし、担当者は投資のプロとは限りません。

担当者にはノルマがあり売りたくない商品を売らされているケースも散見されます。

ネット証券会社

総合証券会社と違い店舗がなく担当者もいません。

その分手数料は安くなります。

投資をスタートするならまずは自分で学びネット証券で実践することをおすすめします。

ネット証券会社は楽天証券、SBI証券あたりが王道です。

代表的な初心者おすすめの投資方法

証券には株式投資、債券、投資信託、FX、先物取引など様々あります。

その中から、初心者おすすめの代表的な投資方法をお伝えします。

米国株

個別株のセオリーは、有望株にすぐに飛びつかず、全体相場の下落に巻き込まれて割安になった時に投資する事です。

中長期的な有望株を見つける方法は、経済状況や企業の経営状況などを基に株価を予測するファンダメンタル分析が有効です。

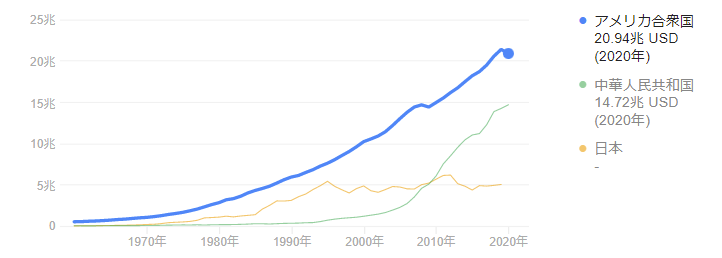

また、国内総生産(GDP)が伸びている国の企業に投資することでも比較的成功しやすくなります。

GDPが伸びているという事は、その国で新たにモノ・サービスが生み出されたという事です。

モノ・サービスが生み出されたという事はそれだけ企業に利益が残るという解釈とも取れます。

残念ながら日本のGDPはあまり伸びていません。

そしてTOPIXも横ばいです。

「米国がくしゃみをすると日本は風邪を引く」

と言われる程アメリカ市場の影響ももろに受けています。

可能性のある企業に投資しても、アメリカのお偉いさんの発言で簡単に下落したりします。

ただし、ビジネス観を鍛え、日本企業でも「これは伸びる!」という企業に投資すればテンバガー(株価10倍超)となることもあり得ます。

ちなみにコロナ以降、日本はGDPは下落傾向ですが株価は上昇傾向です。

GDPと日経平均に明確な相関がないのは、日銀の金融緩和政策によるものが大きいと考えられます。

インデックスファンド

ファンドとは投資信託のこと。

インデックスとは株価指数のこと。

つまり、インデックスファンドとは株価指数などの指標に連動した運用を目指す投資信託のことです。

例えばインデックスファンドの代表例であるS&P500とは、ニューヨーク証券取引所・NASDAQ等に上場している企業から代表的な500銘柄を集めたファンドです。

S&P500に投資することは、ファンドを構成している500銘柄に分散投資することになります。

インデックスファンド一覧(モーニングスター)

つみたてNISA

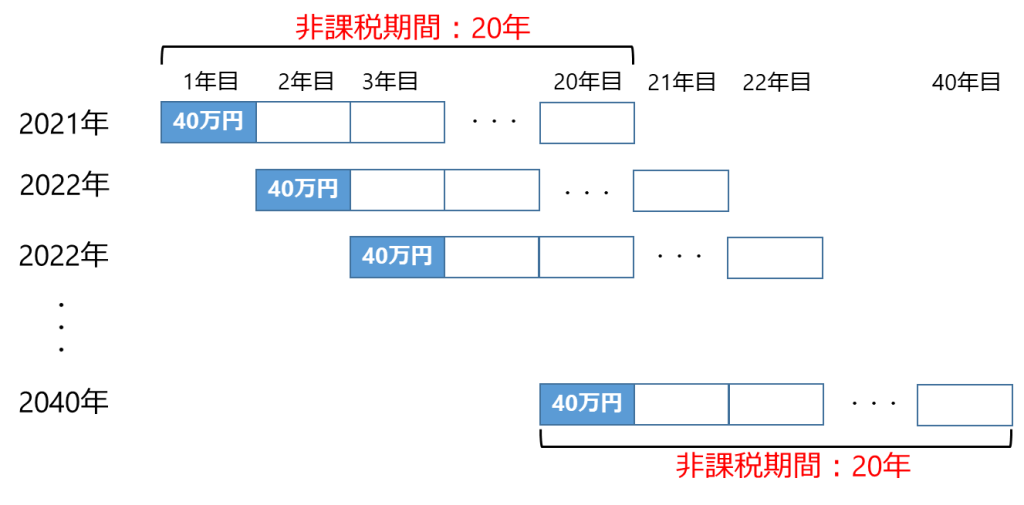

つみたてNISAとは、毎月設定した金額でインデックスファンドなどの投資信託を購入し年間40万円の投資額に対する運用益が最大20年間非課税となります。

毎月同じ金額分積み立てていくメリットとしては、安い時に沢山株を購入し、高い時は少なく購入するというドルコスト平均法が適用されることです。

そのため、株価の上下に一喜一憂せずに比較的精神的に落ち着いた投資が可能です。

証券口座を開設→NISA口座を開設することでつみたて投資が可能となります。

初心者がよくトライしている王道の長期投資銘柄は

・S&P500関連銘柄

・楽天全世界インデックスファンド

あたりでしょうか。

注意点としては、通常証券口座とNISA口座は損益通算できないことです。

通常口座で利益が出て、NISA口座で損が出たとしても損益の合算は出来ず、通常証券口座の利益に対して税金がかかります。

とはいえ、20年間も非課税なので長期投資に向いた銘柄に投資すれば大きなメリットが得られそうです。

iDeCo

iDeCoとは自分で入る、自分で選ぶ、もうひとつの年金です。

こちらも毎月積み立てていくのでドルコスト平均法が適用されます。

特徴として

・掛金が全額所得控除

・運用中得られた利益は非課税

という税金対策としては神制度です。

ただし、原則60歳まで途中解約できず、目的は老後資金onlyですのでつみたてNISAと同様に長期投資銘柄がおすすめです。

iDeCoは60歳まで凍結させても全然OKって充分なお金がある人にとっては最強の制度ですが、たいていの人は住宅ローンや子供の教育費など資金繰りに不安になるので、全額iDeCoは危険です。

一部つみたてNISAで資産形成をすることもおすすめします。

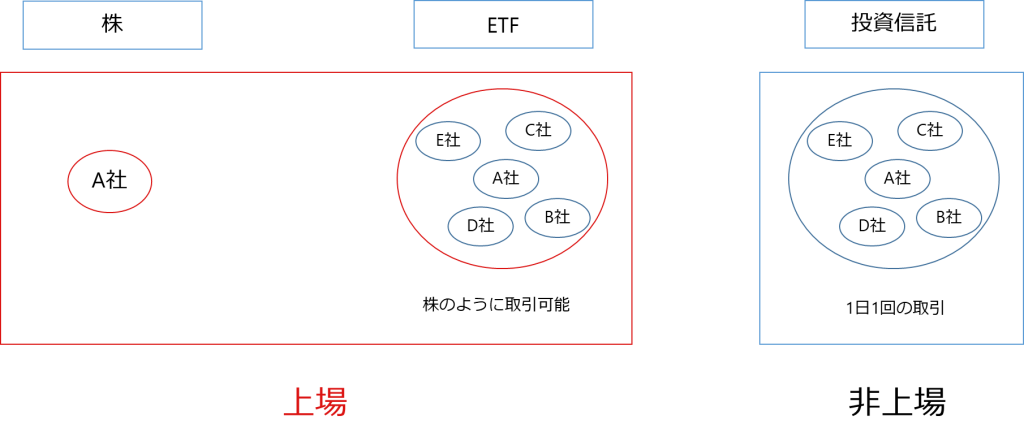

ETF

ETFとは日本語で上場投資信託の事です。

通常、インデックスファンドなどの投資信託は一日一回の取引しかできません。

しかし、ETFは投資信託自体が上場されており、個別株のようにリアルタイムに取引が可能となります。

ETFと投資信託では、一般的にETFのほうが、購入時手数料や保有期間中の手数料(信託報酬)が比較的安くなっています。

中にはレバレッジ型ETFと言って、S&P500の値動きの3倍で動くETFなどもあります。

初心者にお勧めしないモノ

初心者は、難易度が高くリスクの大きいFX、信用取引はあまりおすすめしません。

まずは少額で個別株やインデックスファンド、ETFへの投資をおすすめします。

以下、FXと信用取引の説明なので興味のない方は読み飛ばしても結構です。

FX

FXとは日本語で外国為替保証金取引(外国為替証拠金取引)の意味です。

日々変化する為替レートの差を利用して稼ぐ仕組みです。

例えば、

1ドルを100円で購入できた。

その後、1ドルが110円になって、

ドルを売却して110円を得た。

この場合、

1ドル100円が110円になったので10円得したことになります。

これだけならローリスクローリターンなのですが、FXにはレバレッジという仕組みがあります。

詳しい説明は省略しますが、証拠金というものを突っ込むと、少ない資金で大きな金額の取引が出来るようになります。

最大で証拠金の25倍ものレバレッジを掛けることができます。

具体的には…

証拠金100万円を元にレバレッジ25倍で2500万円分の取引が可能!

つまり…

1ドル100円で25万ドル(2500万円)購入!

1ドル105円で25万ドル(2625万円)売却!

で125万円の差益を得ることができる。

ただし…

1ドル98円だと25万ドル(2450万円)となる。

証拠金が50万円(証拠金維持率50%)で

強制ロスカット(強制退場)となり、2円下がっただけで50万円の損失確定となります。

為替が下落するときは一瞬です。

そのたびに強制ロスカット組の阿鼻叫喚が聞こえてきます。

正直、精神衛生上よくないので初心者は手を出さないことをおすすめします。

信用取引

信用取引とは、上記FXのレバレッジと同じような考え方で、証券会社に預けた担保金(現金や株式)の約3.3倍まで株式の取引が行える制度です。

担保金が25%を割り込むと追証といってさらなる担保金を入金しなければいけません。

また、『空売り』と言って借りた株を売却し、下落時に買い戻すして利益を生み出す方法もあります。

イメージとしては…

『友人から借りたゲームを勝手に1万円で売って、5000円で買い戻して友人に返却する』

ようなものです。

この場合5000円の利益を得ることができます。

これらの信用取引はリスクが大きく、ややこしいため初心者にはお勧めしません。

まずはインデックスファンドや現物取引(普通に株を売買する)で少額スタートすることをおすすめします。

投資をする上で絶対に知っておくべきプロスペクト理論

投資は基本的に

「安い時に買い、高い時に売る」

これだけで稼ぐことができます。

ただし、ほとんどの人はそう簡単にうまくいきません。

なぜでしょうか?

それはプロスペクト理論に答えがあります。

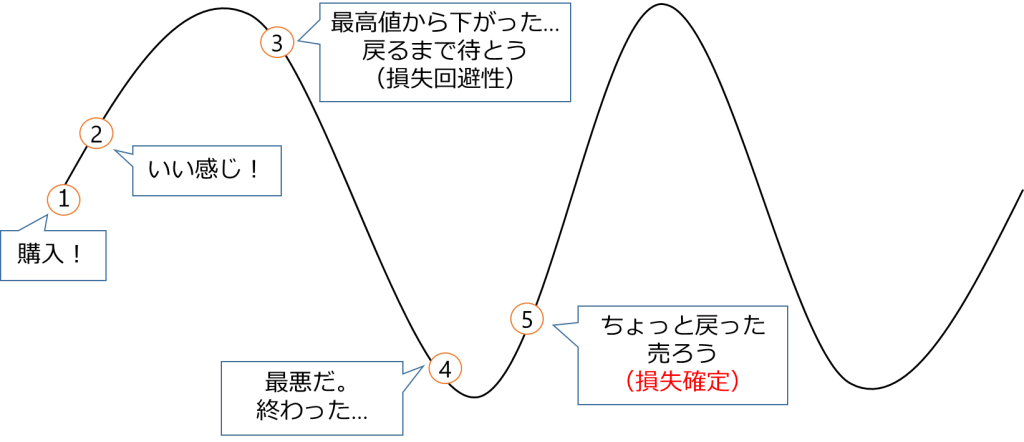

投資は「買う」よりも「売る」方が難しいと言われ、その理由は「得するよりも、損したくない!」という人間の損失回避性が原因です。

具体的にお話ししていきます。

基本的に株価は常に上下します。

そして、購入前は損も利益も確定していないので、勇気を出して「買う」か「買わない」かの二択です。

勇気を出して株を購入した際、株価が上昇傾向になれば②のウキウキした気分になることでしょう。

しかし、株価が最高値に到達し下落に転じた時に売却できれば購入時よりも高値なので利益が確定します。

ただし、すでに自分自身は最高値の気分を味わっており、最高値からの下落幅を「損」と捉えてしまいます。

そして損失回避性が働き…

③の「もしかしたら、最高値に戻るかも」

という心理状態になります。

その後、そのまま下落したときに

④の鬱的な状態になり、

最低値から少し回復した時点で

⑤勢いで売却し、

結果的に損を確定してしまいます。

これが投資初心者が陥る罠です。私自身もこの罠にハマりました。

頭ではわかっているのですが損失回避性の罠からは中々抜けられません。

この罠を避けるためには、つみたてNISA枠を利用したインデックスファンドへの

毎月積み立て投資などがうってつけなわけです。

なぜなら、何も考えずに長期にわたり毎月購入するのでプロスペクト理論が作用しにくいためです。

精神を支配されたくないならインデックス積立をお勧めします。

個別具体的な投資アドバイザー:IFA

証券会社から独立して投資のアドバイスを行う業者です。

開設した証券口座と紐づけられ、IFAを通じて購入した場合は多少手数料がとられます。

IFAによってアドバイスする内容は様々で、個別株、自社で組成したファンドや仕組債など…アドバイスする内容は多岐にわたります。

とはいえ、あくまでも投資は絶対的に自己責任です。

投資判断の参考に留め、最終的には自分の判断で投資を行いましょう。

IFAに文句を言うのはお門違いです。