転職で年収UPされた方が、よく途中で気が付くことは

「あれ?全然手取りが増えないゾ…?」

ということです。

給与所得者は税金対策をしなければ、年収が上がるにつれて非常に大きな税金がかかってしまいます。

事業所得者や不動産所得者は自動車・交際費・交通費など事業に関わるものは経費計上できますが、給与所得者は基本的にできません。

そんな給与所得者が出来る税金対策についてお伝えしていきます。

※事業に関係ない経費計上などの脱税行為は勧めておりません。

正しく真っ当に税金について学びましょう。

所得と税率の関係

一般の会社員は給与所得しか馴染みがない人が多いかと思います。

実は所得は10種類あります。

- 給与所得

会社からもらう給料 - 不動産所得

家賃収入など

(売買は譲渡所得) - 事業所得

ビジネスから得られる収入 - 配当所得

株などの配当や売却益 - 退職所得

退職金など - 利子所得

公社債などの利子など - 譲渡所得

資産を誰かに売ったときの所得 - 山林所得

山を譲渡したときの所得 - 一時所得

満期保険金、懸賞金、競馬の払戻金など - 雑所得

年金など - 非課税所得

通勤手当、死亡・高度障害保険金、宝くじ当選金など

各所得にはそれぞれ所得税・住民税がかかります。そして、税金の計算となる課税所得の計算式は

課税所得=所得ー必要経費

となり、収める税金の計算は

所得税

=課税所得×各所得税率ー各種控除

住民税

=課税所得×10%

で導かれます。

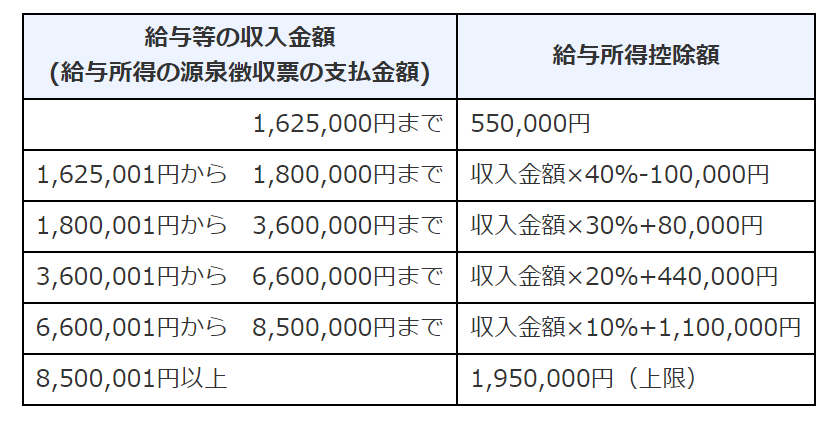

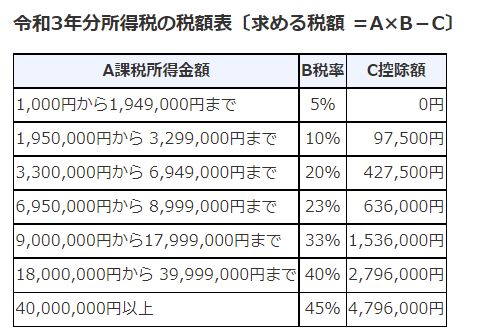

給与所得者の税金・社会保険料

所得税

国税庁HP

給与所得者の税率は

所得税

=課税所得(給与所得ー給与所得控除)×給与所得税率ー控除額

で計算されます。

課税所得が上がるにつれて税率も上がっていきます。

住民税

住民税

=昨年度の課税所得(給与所得ー給与所得控除)×10%

住民税は昨年の課税所得に一律10%が掛けられた金額となります。課税所得が昨年度よりも大きく下がると住民税が払えずに自己破産…なんてこともあり得ます。

社会保険料

給与所得者が払う社会保険は

- 厚生年金保険

保険料(本人負担額)

=標準報酬月額×18.300%÷2 - 健康保険

保険料(従業員負担額)

=標準報酬月額×健康保険料率÷2 - 介護保険

保険料(本人負担額)

=標準報酬月額×介護保険料率÷2 - 雇用保険

保険料(個人負担分)=賃金×0.3%

これらの社会保険料の計算には『標準報酬月額』が使用され、4月から6月の3ヶ月間の給与(通勤手当を含む)の支給額の平均額です。社会保険料は4,5,6月の給料が大きくなるにつれ増えていきます。

給与所得者の所得税・住民税の対策

ここでは所得税・住民税そのものを抑える方法

所得税=課税所得×各所得税率

住民税=課税所得×10%

ふるさと納税

ものすごく簡単に説明すると

「住民税や所得税の代わりに、地方自治体にお金を寄付することで品物をGETする!」

という事です。

本来、住民税や所得税は自分が住んでいる地域に納めますが地方自治体に寄付すると、寄付した金額のうち2000円を超える部分について、所得税の還付・住民税の控除が受けられます。

所得税・住民税の減税効果はありませんが、地方自治体から代わりに返礼品をもらうことができます。課税所得が大きな人だと寄付可能な金額が大きくなり、その分多くの返礼品をゲットできます。

しかし、ふるさと納税によって控除できる金額には、上限が定められており、家族構成や収入などにより上限額は異なります。

詳しい計算は以下のサイトをご参考にしてください。

また期間は1月1日~12月31日までなので、年末までにふるさと納税を行っておきましょう。

iDeCo

iDeCoとは自分で入る年金です。

特徴として

・掛金が全額所得控除

・運用中得られた利益は非課税

という税金対策としては神制度です。

ただし、原則60歳まで途中解約できず、目的は老後資金onlyですので

課税所得

=給与所得(給与収入-給与所得控除)-所得控除

ここからさらに

課税所得iDeCo

=課税所得ーiDeCoの年間掛金

と課税所得がiDeCo分が減額されます。

つまり所得税・住民税も

所得税= 課税所得iDeCo ×各所得税率

住民税= 課税所得iDeCo ×10%

となり、減税効果があるという事です。

ただし、iDeCoは原則60歳まで途中解約できず、目的は老後資金onlyですので60歳まで凍結させても全然OKという金額で始めましょう。

住宅ローン減税

住宅ローン残債(最大4000万円)×1% が 最大10年間

住民税から減税される

…という仕組みです。

ただし、様々な条件や変更点などあるので実際に、その時の制度を調査する必要があります。

毎年最大40万円の住民税が減税されるので

住民税

=昨年度の課税所得(給与所得ー給与所得控除)×10%

上記計算式の課税所得が400万円を超える(≒住民税が40万円を超える)場合は大きな減税効果があります。

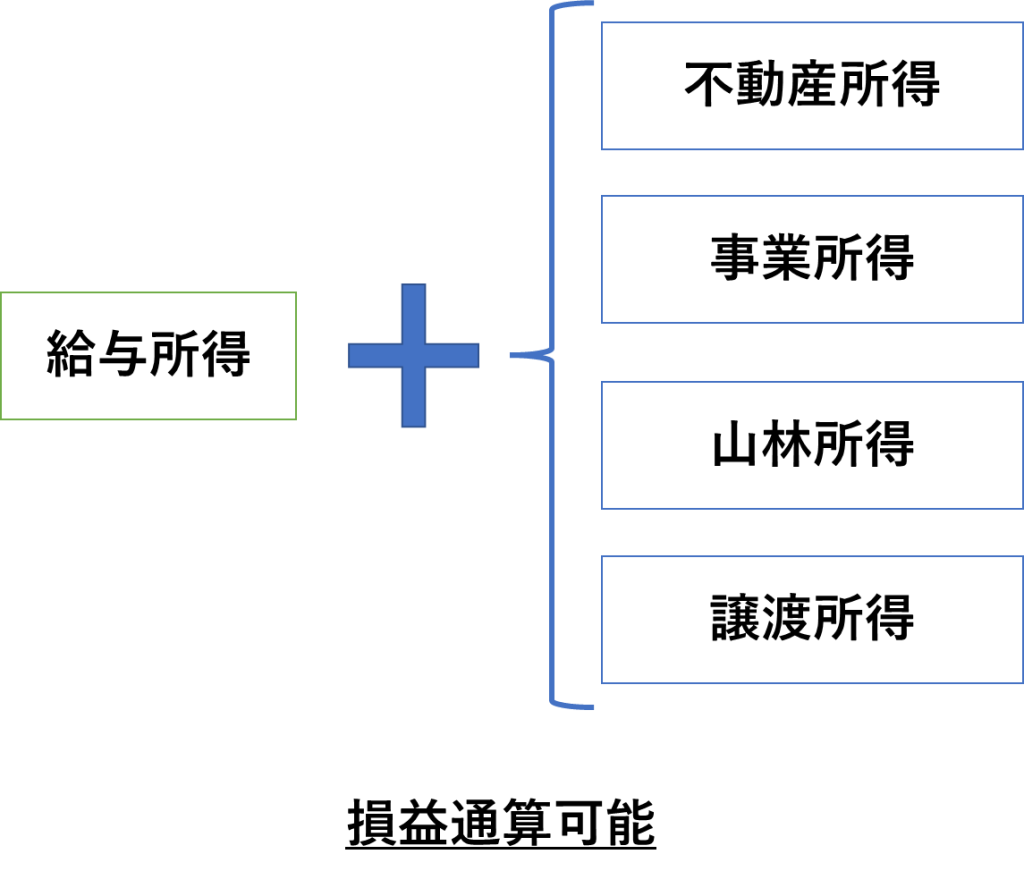

課税所得が下がる仕組み

実は給与所得と合算(損益通算)可能なその他の所得があります。

それが以下の4つです。

- 不動産所得(ふ)

- 事業所得(じ)

- 山林所得(さん)

- 譲渡所得(じょう)

フジサンジョウと覚えましょう。

これらの所得がマイナスの場合、給与所得と合算すると課税所得が下がります。

そして、課税所得が下がった場合、住民税や所得税も下がります。

損益通算可能な4つの所得のうち主要な不動産所得&事業所得について説明します。

課税所得=所得ー必要経費

所得税=課税所得×各所得税率

住民税=課税所得×10%

この数式を頭に入れて各所得を見てみしょう。

不動産所得

不動産投資を行う場合、こちらの所得が発生します。

課税所得=A:所得ーB:必要経費

所得よりも必要経費が上回れば、課税所得はマイナスとなります。

A:所得となるもの

- 家賃収入など

B:経費となるもの

- 不動産取得税

- 印紙税

- 登録免許税

- 固定資産税

- 都市計画税

- 火災・地震保険料

- 不動産の減価償却費

- 修繕費(20万円overは減価償却)

- 管理費

- 司法書士・税理士費用

- ローン金利(建物分)

- 必要な交通費

- 必要な飲食費

- 必要な自動車

- 必要な通信費

事業所得

個人事業主や、会社員でありながら副業を行う場合、事業所得が発生します。

課税所得=A:所得ーB:必要経費

不動産所得と同様に必要経費が上回れば、課税所得はマイナスとなります。

A: 所得となるもの

- 事業から生まれる所得。

B: 経費となるもの

- 家賃(事務所として使っている分)

- 事業に必要な経費(事業内容による)

必要な交通費

必要な飲食費

必要な自動車

必要な通信費

このように不動産所得や事業所得が赤字となれば、給与所得と損益通算されたときにトータルの課税所得が下がります。

課税所得=所得ー必要経費

所得税=課税所得×各所得税率

住民税=課税所得×10%

課税所得が下がるという事は所得税や住民税が下がるという訳です。